Ergebnisse

Im Jahr 2018 erwirtschafteten die privaten und öffentlich-rechtlichen Rundfunkunternehmen in Deutschland insgesamt 21,53 Mrd. Euro. Damit wuchs der Markt seit 2009 kontinuierlich an, wobei sich das Wachstum 2018 gegenüber den Vorjahren deutlich verlangsamte. Erstmals seit der Werbemarktkrise 2009 verzeichneten die privaten Rundfunkunternehmen 2018 einen leichten Rückgang der erwirtschafteten Nettowerbeeinnahmen. Diese sanken um 0,8 Prozentpunkte im Vergleich zum Vorjahreswert auf 5,44 Mrd. Euro. Positiv entwickelt haben sich indessen die Erträge der Pay-TV- und Pay-VoD-Anbieter in Deutschland. Sie konnten ihre Umsätze insgesamt um zwölf Prozent auf den Rekordwert von 2,66 Mrd. Euro steigern.

PDF Download: Wirtschaftliche Lage des Rundfunks in Deutschland 2018/2019 Teil 1

Link zur Pressemitteilung: Radio- und TV-Umsätze wachsen in Deutschland auf hohem Niveau – aber langsamer – Studie zur wirtschaftlichen Lage des Rundfunks 2018/2019 erschienen

Ergebnisse in den einzelnen Bundesländern

PDF-Download: Ergebnisse Bayern

PDF-Download: Ergebnisse Berlin und Brandenburg

PDF-Downlaod: Ergebnisse Hessen

PDF-Download: Ergebnisse Niedersachsen

PDF-Download: Ergebnisse Rheinland-Pfalz

Gesamtergebnisse

Die Gesamtergebnisse sind als Buch im Vistas-Verlag veröffentlicht: zur Bestellung.

Ergebnisse Fernsehen

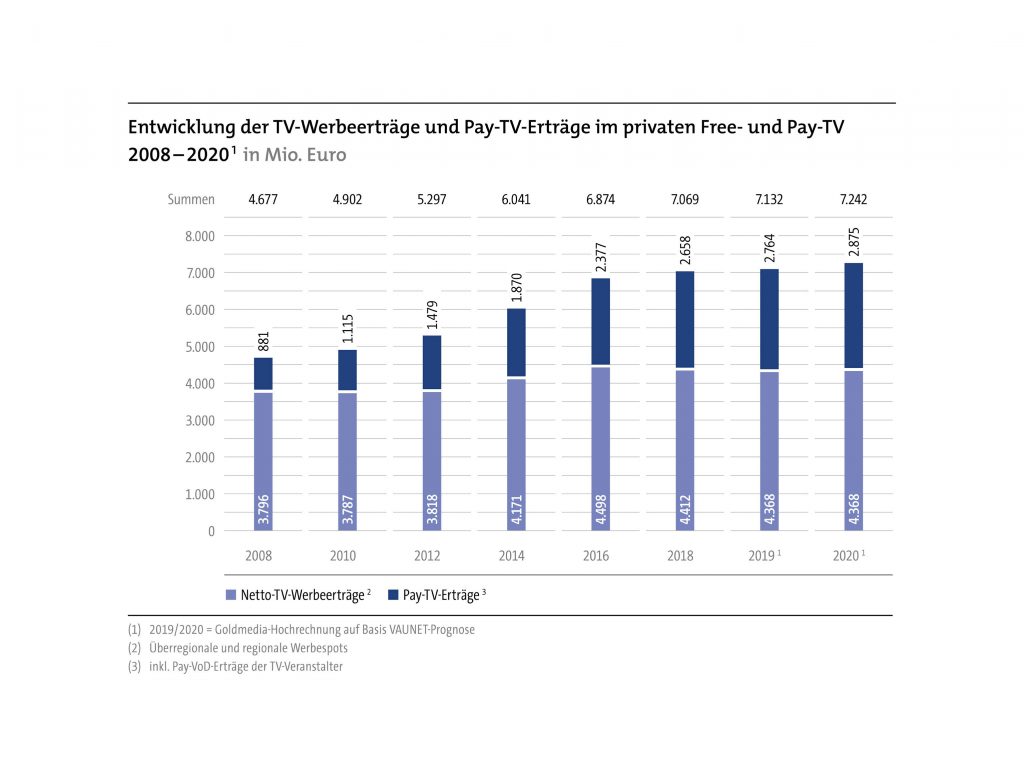

Geschäftsentwicklung im privaten Free- und Pay-TV

Der Free- und Pay-TV-Markt in Deutschland zählte 2018 insgesamt 132 Programme am Markt. Davon entfallen 48 Programme (vier weniger im Vergleich zu 2016) auf privates Free-TV und 84 (konstant im Vergleich zu 2016) auf Pay-TV. Die deutschen Free- und Pay-TV-Anbieter blieben auch 2017 und 2018 auf Wachstumskurs. Die Erträge lagen 2018 bei 8,37 Mrd. Euro – das entspricht einem Plus von 81 Mio. Euro gegenüber 2017. Der Gesamtaufwand stieg auf 7,69 Mrd. Euro, 492 Mio. Euro mehr als im Vorjahr. Insgesamt rechnen die privaten Free- und Pay-TV-Anbieter mit einer stabilen wirtschaftlichen Entwicklung zu Beginn des neuen Jahrzehnts und einer leichten Verbesserung des aktuellen Kostendeckungsgrads von 109 Prozent in 2018 auf 110 Prozent im Jahr 2020.

Ertrag- und Aufwandstruktur in 2018

Beim privaten Fernsehen stellen noch immer überregionale Werbeeinnahmen die wichtigste Ertragsquelle dar. Sie stehen für 52 Prozent aller Erträge. Hinzu kommen vor allem Abonnementgebühren: Pay-VoD trägt drei Prozent und Pay-TV 29 Prozent zu den Gesamtumsätzen bei. Auf der Ausgabenseite stellen Programmrechte/Lizenzen mit 33 Prozent der Gesamtkosten den größten Kostenfaktor dar, gefolgt von Materialaufwand mit 15 Prozent und Personal mit 12 Prozent.

Der Wachstumstrend, der sich bei der Entwicklung der Netto-TV-Werbeerträge und Pay-TV-Erträge (inkl. Pay-VoD) in den vergangenen Jahren abzeichnet, soll sich fortsetzen. Nach Berechnungen auf Basis der Prognose des Verbands Privater Medien e. V. (VAUNET) wachsen die Pay-TV- und Pay-VoD-Umsätze auf 2,88 Mrd. Euro in 2020. Die Netto-TV-Werbeerträge bleiben mit 4,37 Mrd. Euro nahezu konstant. Dieser Einschätzung zufolge erhöht sich der Anteil von Pay-TV und Pay-VoD an den TV-Umsätzen aus Werbung und Abonnements von knapp 38 Prozent in 2018 auf 40 Prozent in 2020.

Beschäftigung

Die Beschäftigtenzahl im privaten Free- und Pay-TV nahm Mitte 2019 weiter ab. Die 132 bundesweiten Programmveranstalter verzeichneten 12.391 Mitarbeiter (2018: 12.516, 2017: 12.679).

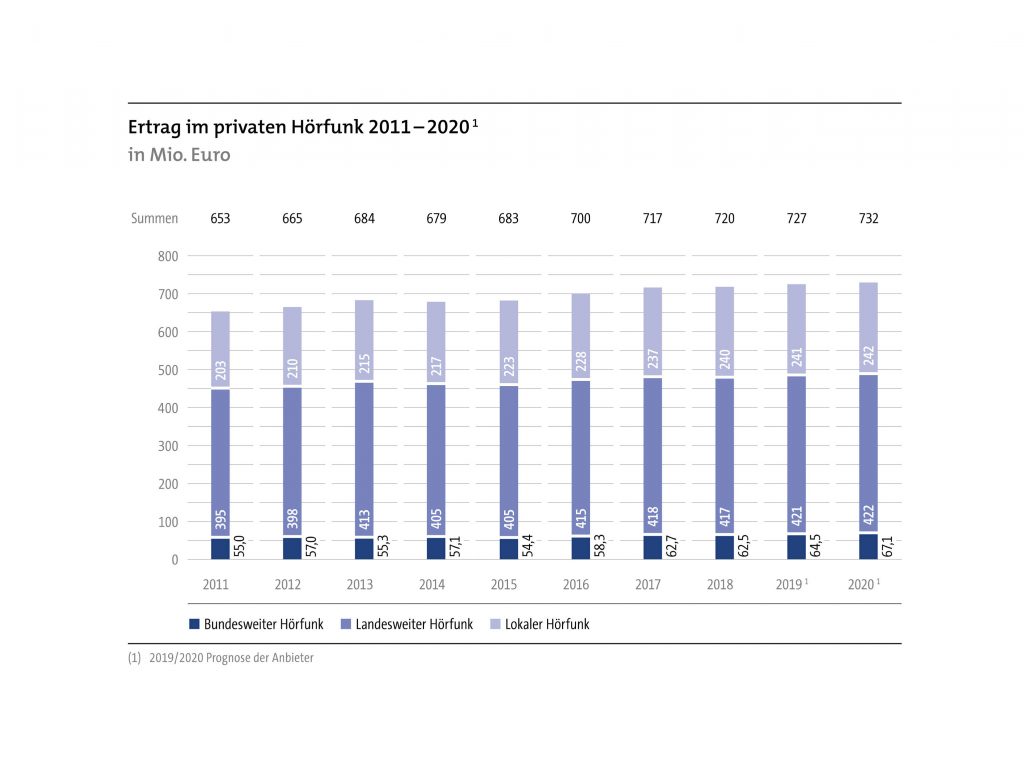

Ergebnisse Radio

Die privaten Hörfunkanbieter in Deutschland erzielten 2016 einen Gesamtertrag von 700 Mio. Euro. Die Umsätze aus Werbung beliefen sich auf 598 Mio. Euro, was einem Erlösanteil von 85 Prozent entsprach. Zusammen erreichten die privaten Hörfunkanbieter einen Kostendeckungsgrad von 115 Prozent. Das Online-Geschäft der UKW/DAB+-Hörfunkanbieter war, verglichen mit den Erträgen aus klassischer Spotwerbung, in 2016 noch eher unbedeutend: Insgesamt erwirtschafteten die privaten UKW/DAB+-Hörfunkanbieter mit Online-Audio-Angeboten 2016 Erträge in Höhe von 7,4 Mio. Euro.

Wirtschaftliche Lage von DAB+-Radio

Die Hörfunkanbieter erzielten 2016 mit originären DAB+-Programmen Erträge in Höhe von 6,4 Mio. Euro, dies entspricht einem Anteil am gesamten Hörfunkmarkt von unter einem Prozent. Für die Produktion der originären DAB+-Programme mussten die Anbieter gleichzeitig 9,1 Mio. Euro aufwenden. Insgesamt arbeiteten die Anbieter 2016 mit ihren originären Digitalradio-Programmen demnach nicht kostendeckend und erwirtschafteten ein Minus von 2,7 Mio. Euro, auch wenn einzelne Anbieter bereits positive Betriebsergebnisse erzielen konnten.